导语:发展工业自动化是迅速促进大中型企业持续发展的有效手段之一,伺服系统作为工业自动化的明珠,不仅具有投资少、见效快、节能的优点,更是体现一个国家工业技术水平发展的重要指标之一。

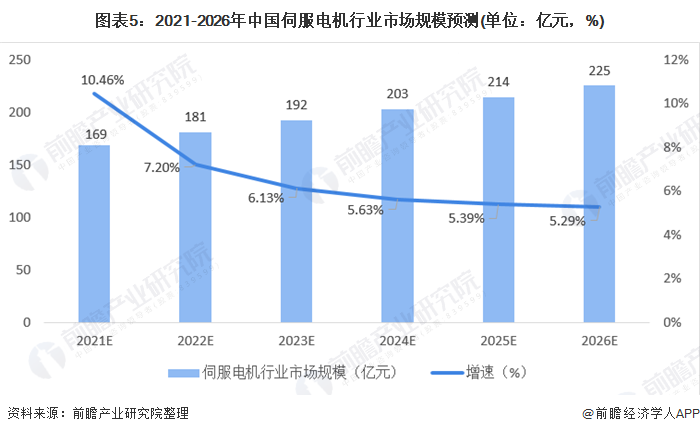

近年来,伺服电机行业发展较快,下游应用范围不断拓宽。目前伺服电机行业市场竞争较激烈,国内市场主要以日本和欧美品牌为主,其中日本品牌占据近一半的国内市场份额。随着技术的突破,国产品牌也正逐步崛起。未来,随着各关联产业的快速发展,2026年伺服电机行业的市场规模有望达225亿元。

伺服电机行业主要上市公司:松下电器(PCRFY)、安川电机(YASKAWA)、罗克韦尔自动化(ROK)、西门子(SIEGY)、三菱电机(MIELY)、汇川技术(300124)、华中数控(300161)、卧龙电驱(600580)、英威腾(002334)、雷赛智能(002979)、埃斯顿(002747)

本文核心数据:全球伺服电机行业需求量、中国伺服电机市场规模、我国伺服电机下游应用占比

受益于广泛的应用范围,伺服电机行业市场需求稳步增长

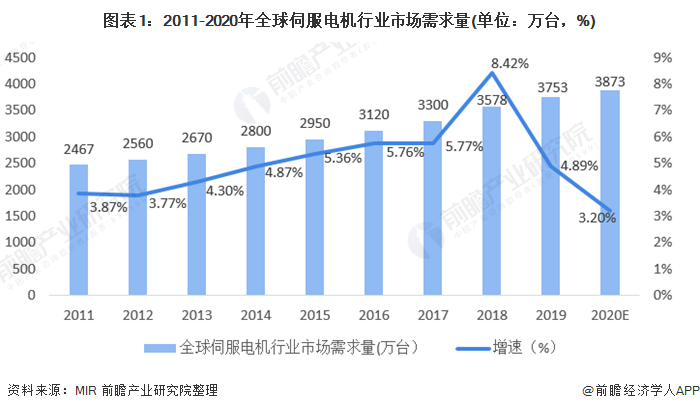

随着伺服系统技术水平的进展以及下游应用市场的渗透,2010年全球伺服电机年需求量达2375万台。2015年以来,下游行业工业机器人的兴起,成为全球伺服电机需求量增长的新动力,2019年全球伺服电机年需求量为3573万台左右,同比增长4.89%。据前瞻测算,2020年全球伺服系统行业市场需求量在3783万台左右。

我国伺服产品真正普及应用的时间仅有十余年,尚处于成长阶段,由于伺服电机系统在精度、矩频、过载等性能上的优势,比步进电机系统具有更广的应用范围,在机床工具、纺织机械、印刷机械和包装机械等领域已经得到广泛应用,同时近几年工业机器人、电子制造设备等产业的迅速扩张,使得伺服电机在新兴产业的应用规模增长迅速,整体市场规模增长空间较大。

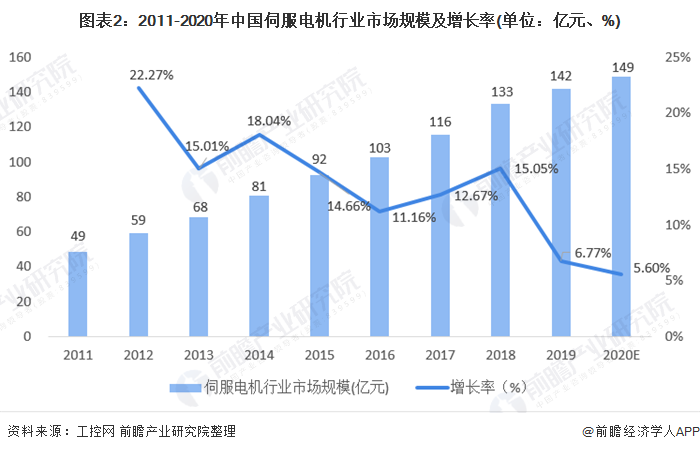

据工控网统计,2019年我国伺服电机市场规模约142亿元,较上年增长6.77%。受新冠疫情影响,2020年我国伺服电机市场规模增速有所放缓,初步测算达149亿元。

伺服电机行业竞争激烈,不同派系品牌各有特色

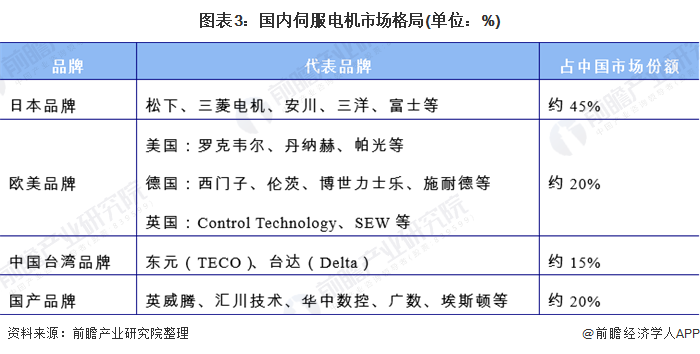

目前,伺服电机市场竞争激烈,品牌众多,性能各异。

相比欧系品牌,安川、三菱、松下等日系品牌性能虽低,但可靠性和稳定性强,性价比更高,最适合国内客户需求;西门子、伦茨、博世力士乐等欧系品牌的过载能力、动态响应、驱动器开放性好,但价格昂贵;台系品牌使用简单,性能接近日系,但价格相比日系品牌要低廉很多,在中低端发展较快。

近年来,国产品牌在技术方面也有了较大的突破。汇川技术在国内厂商中处于领先地位,整体技术水平接近安川,自主研发的23位编码器已达到了国际水平,其产品进口替代的步伐正逐步加快。华中数控、埃斯顿等主要研发的是车床伺服系统,水平达到了国际中端水平。

下游应用广泛,机床应用占比最高

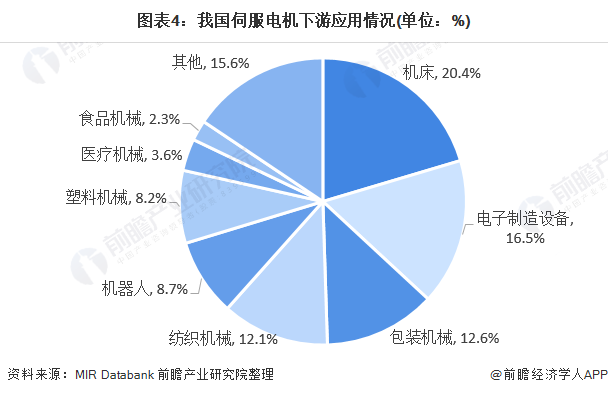

在下游应用方面,我国伺服电机应用广泛,其中应用最多的领域是机床(尤其是数控机床),占比达20.4%,其次是电子制造设备、包装机械、纺织机械、工业机器人、塑料机械等行业,比重分别为16.5%、12.6%、12.1%、8.7%、8.2%。

用于数控机床的伺服系统分为两种,一是进给伺服系统,二是主轴伺服系统。两者作用不同,前者用于驱动机床的工作台,而后者用于驱动机床的主轴;前者要求伺服系统的速降小、刚度大,具备快速响应的特点,后者要求系统有足够的输出功率和一定的速度精度。对于数控机床,两类伺服系统都非常重要。

基于数控机床的重要地位,同时也为了加快国产数控机床发展步伐,中国制造2025将数控机床列为“加快突破的战略必争领域”,提出要加强前瞻部署和关键技术突破,以提高国际分工层次及话语权。同时明确提出到2025年我国关键工序数控化率水平要从当前的33%提升至64%,数字化研发设计工具普及率要达到84%的目标。

未来,随着机床行业产业结构的不断调整,伺服电机装置制造行业也将有所发展。

伺服电机行业发展前景较好,2026年行业规模有望达225亿元

发展工业自动化是迅速促进大中型企业持续发展的有效手段之一,伺服系统作为工业自动化的明珠,不仅具有投资少、见效快、节能的优点,更是体现一个国家工业技术水平发展的重要指标之一。

国家电力、钢铁、炼油、石化、化工、造纸等工业部门,分别都拥有一百套以上的集散控制系统。如果能在集散控制系统的基础上,配上上位机进行过程优化,则可以大幅提高企业的技术水平和管理水平。另外,发展工业自动化还是扩大国内需求的有效手段之一,可以拉动电子元器件、各类接插件产业、各类金属加工件产业、集成电路等一大批产业。

因此,无论是从客观需求,还是从其巨大作用来看,伺服系统装置都拥有较为广阔的发展前景,其市场规模将持续扩大。基于伺服电机较好的发展前景,对伺服市场的中长期前景预测如下:

从长期来看,随着《中国制造2025》战略的提出,汽车、钢铁、化工等行业将继续大力推进产业结构调整,部分行业投资过热、产能过剩的现象将得到缓解。在主要下游行业增速放缓的情况下,伺服电机装置制造行业销售增速也将在保持较高水平的前提下缓慢回落,年均增速将维持在7.58%左右。据前瞻测算,到2026年,行业市场规模有望达到225亿元左右。

以上数据来源于前瞻产业研究院《中国伺服电机行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

文章来源:前瞻网

邮箱:sales@huayuan-elec.com service@huayuan-elec.com

邮箱:sales@huayuan-elec.com service@huayuan-elec.com  传真:0755-23505661

传真:0755-23505661  深圳市宝安区松岗街道沙浦社区松江路6号科创工坊2栋

深圳市宝安区松岗街道沙浦社区松江路6号科创工坊2栋